申通快递再推30亿元融资打算引质疑

|

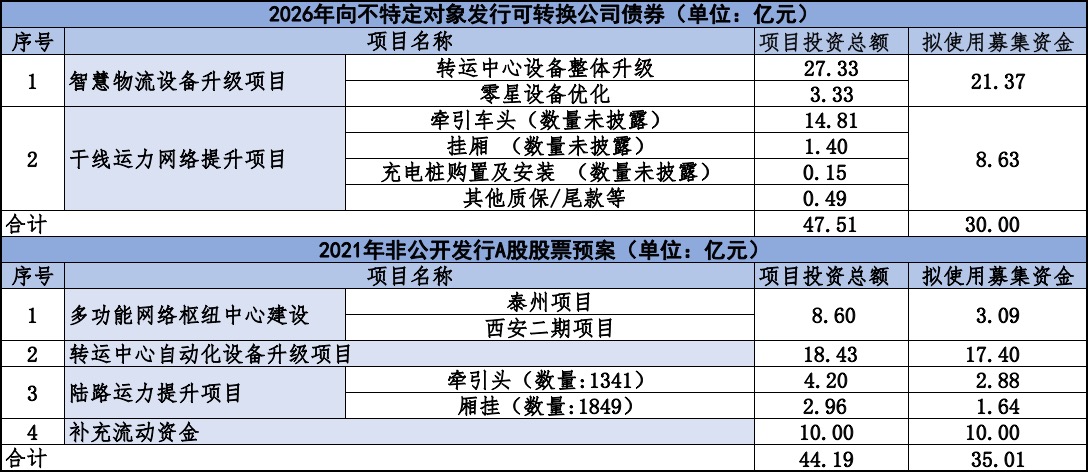

“陆运力”变为“干线运力”,“厢挂”变为“挂厢”,字词的悄悄变化,让发生了“换汤不换药”“犹抱琵琶半遮面”等质疑。耐人寻味的是,此次可转债方案中未披露“牵引车头”和“挂厢”的具体数量,仅“牵引车头”一项的投资额就达到了2021年的3。53倍。

近年来,国度加大了对快递行业的政策搀扶力度,据申通快递正在募集仿单中征引国度邮政局监测数据称,2025年,我国快递营业收入完成1。5万亿元,同比增加6。5%;快递营业量完成1989。5亿件,同比增加13。6%,规模收入双立异高。

针对募投项目能否反复扶植、上次定增打算失败后相关项目投资环境、此次相关设备采购额大增缘由、采购数量和具体单价等,记者致函申通快递采访但未获回应。

值得一提的是,本年3月初次发布可转债预案后仅一个多月,申通快递发布通知布告称,公司拟利用最高不跨越40亿元的闲置资金额度进行投资理财,该额度可由公司及全资子公司、控股子公司配合滚动利用。

值得投资者关心的是,这并不是申通快递第一次针对这类项目进行募投。申通快递2016年上市时,就曾募集配套资金投入“技改及设备购买、运输车辆购买”等项目。此外,申通快递2021年7月曾打算定增35亿元投向多功能收集枢纽核心扶植、转运核心从动化设备升级等项目,但2022年8月宣布终止。

申通快递现有的货泉资金、布局性存款、按期存款等脚以笼盖本次募投项目标全数资金缺口,但仍选择以刊行可转债形式向市场募资30亿元,这惹起了市场普遍关心和质疑。出名财税审专家刘志耕等业内专家指出,正在账面资金丰裕的同时进行巨额募资,虽然有企业持久计谋成长的考量,但其募资需要性和合、募投项目产能消化能力等,或将成为监管审核时关心的沉点。这就要求企业必需充实申明拟募集资金的具体用处,并充实完整披露拟募投项目标细致消息,包罗但不限于拟采购设备的名称、数量、单价等,切实撤销市场“圈钱”之嫌。

记者测算发觉,前述两大募投项目标投资总额为47。51亿元,除利用募集资金外还有17。51亿元的缺口。对此,申通快递暗示,募集资金不脚部门由公司以自筹资金处理,募资到位前公司将以自筹资金先行投入募投项目。

记者进一步梳理积年公现,2022年、2023年、2024年、2025年,申通快递均发布通知布告称,董事会同意公司及其子公司利用不跨越30亿元的闲置资金进行投资理财。2026年,其能够进行投资理财的闲置资金额度添加到了“不跨越40亿元”。

刘志耕还指出,闲置短期资金理财能够提拔阶段性收益,是企业常规操做。但已有大量闲置资金仍大额募资,容易激发市场对“变相套利”的疑虑,若募资取理财用处未严酷区分会触碰监管红线。

申通快递暗示,聪慧物流设备升级项目投资总额系基于公司各转运核心现有营业量、现有分拣设备的分拣能力以及将来运营预测和营业结构,参考相关设备的市场价钱,计较各年度采购金额,从而制定的将来2年(2026年至2027年)投资打算,不包含董事会前投入的资金。这一项目具体包含哪些设备、设备市场单价、拟采购数量等,募集仿单均未细致列示。

记者留意到,此中,沉点提及了募投项目相关风险:正在设备及车辆投入利用后,相关折旧费用将有所添加,正在营业量相对较少的淡季,如产能未能获得充实操纵,将可能发生单票快递办事成本上升、盈利能力摊薄的风险。

距前次35亿元定增打算失败后仅3年多,申通快递股份无限公司(简称“申通快递”,002468。SZ)再次向本钱市场抛出大规模融资方案。6月初,申通快递披露的《2026年度向不特定对象刊行可转换公司债券募集仿单(申报稿)》(简称“募集仿单”)显示,拟募资不跨越30亿元投入聪慧物流设备升级和干线运力收集提拔两大项目。《经济参考报》记者留意到,正在账面资金相对丰裕的环境下,申通快递此次融资的合和需要性惹起了市场的关心和质疑。

按照募集仿单,将全数投资于聪慧物流设备升级和干线运力收集提拔两个项目。

募集仿单显示,颠末十余年的成长,申通快递正在营业规模、收集笼盖率、运营效率及对劲度等方面均位居行业前列。申通快递称,2023年、2024年及2025年,公司别离实现市场拥有率13。26%、12。98%及13。14%。2025年度,公司正在经济型快递品牌中市场拥有率排名第三。

取此同时,申通快递的买卖性金融资产余额也居高不下,演讲期各期末别离为4。33亿元、4。31亿元和8。14亿元,次要为布局性存款、银行理财富物和信任产物三类。而正在“其他流动资产”科面前目今,2024岁暮和2025岁暮,申通快递的按期存款别离高达5。20亿元和4。92亿元。此外,2025岁暮,申通快递正在“其他非流动资产”科面前目今还有按期存款2。19亿元。

也就是说,截至2025岁暮,申通快递的货泉资金、买卖性金融资产以及按期存款等合计已超30亿元。此外,申通快递2023年、2024年、2025年运营勾当现金流量净额别离高达33。58亿元、39。44亿元、37。99亿元,本身制血能力相对强劲。

据募集仿单披露,申通快递近几年盈利能力日趋加强。2023年、2024年和2025年,公司停业收入别离为409。24亿元、471。69亿元和555。86亿元,扣非归属净利润别离为3。39亿元、10。17亿元和13。95亿元。特别是,2025年扣非归属净利润,跨越了2023年和2024年之和。

正在手握超30亿元“账面资金”、本身制血能力强的环境下,申通快递仍以可转债体例拟募30亿元的行为,遭到了市场质疑。有行业人士认为,申通快递正在本身资金宽裕的环境下仍拟募资金额30亿元,或存正在过度融资问题。针对申通快递此次可转债方案“为何不先用自有资金、以及能否存正在过度融资、能否存正在变相弥补流动资金环境”等问题,记者致函申通快递采访,截至记者发稿时未有答复。

针对2021年“陆运力提拔项目”,申通快递暗示,次要用于购买干干线运输车头及厢挂等车辆,拟别离投资4。20亿元、2。96亿元购买1341个“牵引头”、1849个“厢挂”。而此次可转债“干线运力收集提拔项目”则描述为“购买多品种型高运力干线亿元购买“牵引车头”和“挂厢”。

正在募集仿单中,申通快递坦言,上次“运输车辆购买项目”取本次“干线运力收集提拔项目”标的目的分歧,均办事于公司“曲达曲营”运营模式下对曲达及运输环节的持续投入需求。本次募投项目是上次募投项目正在新成长阶段的延续和升级,两者正在计谋标的目的上具有分歧性,但正在具体内容、投入规模和行业布景等方面存正在差别,不存正在反复投入的景象。

耐人寻味的是,从募集仿单披露的财政情况来看,申通快递的账面资金相对丰裕。募集仿单显示,演讲期(指2023年、2024年和2025年,下同)各期末,申通快递的货泉资金别离为24。33亿元、20。01亿元和20。47亿元。其货泉资金的次要形成为银行存款,演讲期各期末的银行存款别离为24。04亿元、19。87亿元和20。23亿元。

如正在2021年定增方案中,申通快递暗示,“本次转运核心从动化升级项目将进一步为相关曲达场设置装备摆设从动化分拣等设备”。而此次可转债方案中谈及转运核心设备全体升级项目,公司称“将通过本项目持续引入新型超高速交叉带、小件交叉带等从动化分拣设备,顺应行业件量布局变化”。

2021年,申通快递坦言,“正在本次非公开辟行的募集资金到位之前,公司将按照募集资金投资项目进度的现实环境以自筹资金先行投入”。现实上,定增失败后,公司并未遏制相关范畴的本钱投入。据募集仿单披露,申通快递近年来持续对焦点曲达节点和干线运输进行本钱性开支投入,西北地域转运核心二期等转运核心不竭推进,近三年年均运输设备投资达6。70亿元且逐年上升。

因2021年定增打算未获成功,申通快递未正在募集仿单中提及。材料显示,申通快递2021年定增打算投向的项目中,转运核心从动化设备升级项目投资总额18。43亿元,拟利用募集资金17。40亿元;陆运力提拔项目投资总额7。16亿元,拟利用募集资金4。52亿元。

而干线运力收集提拔项目投资总额16。85亿元,拟投入募集资金8。63亿元,次要用于“购买包罗新能源车辆正在内的干线运输车头、挂厢等”。此中,牵引车头、挂厢、充电桩购买及安拆等项目标投资总额顺次为14。81亿元、1。40亿元、0。15亿元。申通快递暗示,干线运力收集提拔项目投资总额系基于公司目前车辆保无情况以及将来年度新增运力打算,并考虑逐渐新增自有新能源运力占比而制定的将来3年(2026年至2028年)投资打算,不包含董事会前投入的资金。

记者留意到,2021年“转运核心从动化设备升级项目”取此次可转债方案“聪慧物流设备升级项目”下的“转运核心设备全体升级项目”、2021年“陆运力提拔项目”取此次“干线运力收集提拔项目”,均环绕转运核心取干线运输能力进行本钱开支,存正在高度的类似性。 |